- :::

[伍賀週報-稅務要聞]113年11月30日至113年12月6日。

¶逾期繳稅須負擔滯納金及執行費,每逾3日加徵1%滯納金,最高10%

民眾收到各稅繳款書,務必記得在期限內繳納,以避免逾期繳納,除加徵滯納金外,超過30日仍未繳納稅款會被移送強制執行。

依稅法規定,逾期繳納稅捐應加徵滯納金,每逾3日按滯納數額加徵1%滯納金;逾30日仍未繳納者,移送法務部行政執行署強制執行。經移送強制執行後,除應繳納本稅及滯納金外,其因強制執行所支出之必要費用,亦由義務人負擔之(例如:寄送通知郵件之郵資及各項拍賣程序所支付之必要費用等)。

多留意各稅繳納期間,為了不要被加徵滯納金及執行費,如未收到繳款書或不慎遺失,應儘速洽請稅捐稽徵機關補單並如期繳納,以免傷了荷包。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/5b97Nvr

¶專供飼養鴿子之建物,應課徵房屋稅

近日有民眾反映自己興建之鴿舍,應屬於專供飼養禽畜之房舍,為何仍要繳納房屋稅?

為配合農業發展政策,促進以企業方式經營農牧場,故專供飼養禽畜之房舍免徵房屋稅的規定是農業政策之一環。但所謂家畜、家禽,依畜牧法規定,係指牛、羊、馬、豬、鹿、兔、雞、鴨、鵝、火雞及其他經中央主管機關指定之動物(鴕鳥、鵪鶉)。因此鴿子,非屬家畜、家禽;鴿舍,並非輔助農業生產或經營使用,亦不屬農業(畜牧)設施,故無法免徵房屋稅。

除鴿舍外,因貓狗也非屬中央主管機關指定之家畜、家禽,故民眾興建貓狗之房舍,如為房屋稅課稅範圍,仍應課徵房屋稅。

房屋如有使用情形變更致稅額減少或符合免稅者,須於房屋稅開徵40日以前(即3月22日前)向當地主管稽徵機關申報,才能自當期起適用較低之稅率或減免規定,如逾期申報,則將自次期起適用。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/0r8OwQA

¶符合社會住宅與公益出租人者,主動給予租稅優惠

因應住宅法及房屋稅條例修正,本縣「社會住宅與公益出租人減免地價稅及房屋稅自治條例」亦配合修正相關內容,內容除配合住宅法修正相關項次外,主要是配合房屋稅條例之修正,修正房屋稅減免及恢復課徵之時點,以及明確規範社會住宅於興辦期間享有房屋稅之優惠稅率,即房屋稅稅率為百分之一點二,以助於提高社會住宅之供給誘因。

為鼓勵住宅所有權人將住宅出租予符合租金補貼申請資格者,經主管機關認定符合本縣公益出租人出租房屋之房地,均可依自住住家用房屋及自用住宅用地之優惠稅率課徵房屋稅及地價稅;社會住宅則依興辦類型的不同,分別給予免稅或地價稅減徵百分之八十、房屋稅稅率為百分之一點二之租稅優惠。凡符合該自治條例規定可減免或適用優惠稅率者,將由公益出租人及社會住宅業務主管機關通報該局主動辦理租稅優惠,無需再由納稅義務人提出申請,落實簡政便民的服務。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/km3gOKK

¶尾牙開銷 不能抵銷項稅額

尾牙、春酒旺季來臨,活動相關場地租金、餐飲費用、表演支出及購買摸彩獎品等費用的進項稅額,根據營業稅法規定,都不可申報扣抵銷項稅額。

企業辦尾牙或春酒時,取得相關進項發票,若屬於支付給員工酬勞性貨物或勞務,所含進項稅額不能用於扣抵銷項稅額。

若企業將原本購買作銷售用途的貨物,轉為員工摸彩獎品,而該貨物進項稅額已申報扣抵,則須視為銷售行為,應按市場價值開立統一發票,申報營業稅。

因此,送給員工獎品可用「是否申報過扣抵稅額」區分。舉例來說,甲公司購入十台咖啡機作為尾牙摸彩獎品,取得統一發票銷售額為20萬元、進項稅額1萬元,不可申報扣抵銷項稅額,也免開發票。

若乙公司將原本要賣的五台平板電腦,轉作員工摸彩獎品,過去已申報扣抵,此時乙公司必須以市價開發票給自己。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/8406856?from=udn-catelistnews_ch2

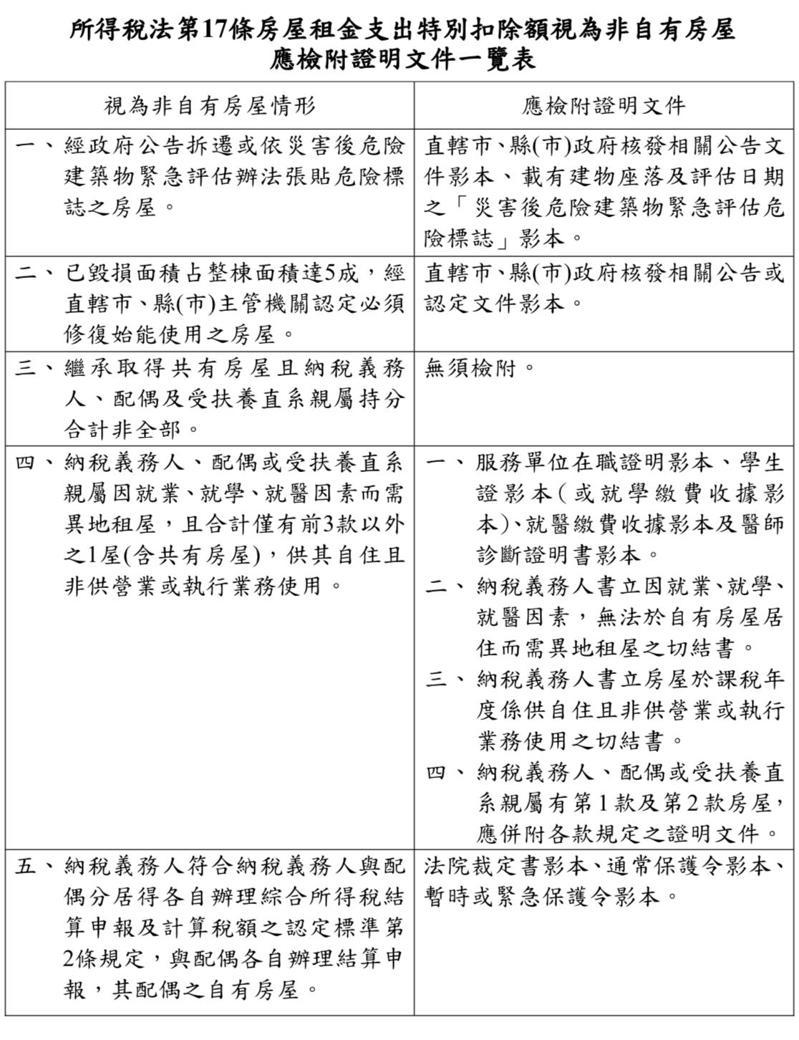

¶列報房租支出特別扣除額 賦稅署訂出5特殊情形

租屋族明年5月報稅可申報房屋租金支出特別扣除額,但也訂出在國內有房屋者不能申請的排除條款,財政部賦稅署今天表示,考量實務上部分特殊情形,因此訂出5種特殊情形房屋可視為非其自有房屋,另行租屋居住仍得申報房租支出特別扣除額。

今年1月1日起,納稅義務人、配偶及受扶養直系親屬在我國境內租屋供自住且非供營業或執行業務使用者,每一申報戶每年所支付之租金(減除接受政府補助部分)於18萬元內,可列報房屋租金支出特別扣除額。但納稅義務人、配偶或受扶養直系親屬在我國境內有房屋者,不得扣除。

考量實務上部分特殊情形,納稅義務人、配偶及受扶養直系親屬雖有房屋,但仍有另行租屋居住需求,因此核釋下列5種特殊情形之房屋,可視為非其自有房屋,其另行租屋居住仍得申報房屋租金支出特別扣除額,以落實照顧民眾租屋需求之政策意旨。

一、經政府公告拆遷或依災害後危險建築物緊急評估辦法張貼危險標誌之房屋。

二、已毀損面積占整棟面積達5成,經直轄市、縣(市)主管機關認定必須修復始能使用之房屋。

三、繼承取得共有房屋且納稅義務人、配偶及受扶養直系親屬持分合計非全部。

四、納稅義務人、配偶或受扶養直系親屬因就業、就學、就醫因素而需異地租屋,且合計僅有前3點以外之1屋(含共有房屋),供其自住且非供營業或執行業務使用。

五、納稅義務人符合「納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額之認定標準」第2條規定,與配偶各自辦理結算申報,其配偶之自有房屋。

納稅義務人之房屋符合上開視為「非自有房屋」認定原則者,於申報今年度綜合所得稅結算申報時,可檢附相關證明文件,供國稅局核認。

房屋租金支出特別扣除額訂有排富規定,當年度綜合所得稅申報適用稅率20%以上、股利按28%稅率分開計稅,或依所得基本稅額條例計算之基本所得額超過規定之扣除金額(113年度為750萬元)者,不適用之。

資料來源:賦稅署

新聞來源:聯合新聞網

https://udn.com/news/story/7243/8401222?from=udn-catelistnews_ch2